“薪”悦诚服—水务集团薪酬管控要点

2021-09-07 9:05:29 文章来源:卓斯瑞咨询水务企业集团化一般会伴随着两种形式出现:跨地域经营与多元化经营。跨地域经营即水务企业走出原驻地,开始在外地开设所属企业。多元化经营即企业由主业向相关的上下游开始延伸,甚至涉足非相关的行业。但不论企业是以什么方式进行了集团化,企业在薪酬给付上总会遇到与以往单体企业时不同的困惑:

1)位于不同地域的所属企业,他们的薪酬水平应当是相同的吗?

2)不同发展阶段、不同行业、不同盈利模式的所属企业,他们的薪酬水平应当相同吗?如果不同,如何确定他们的薪酬策略?

3)怎样核定各所属企业的薪酬总额,才能既激励员工,又不至于人工成本失控?不同发展阶段、不同行业、不同盈利模式的所属企业,采用统一的指标核定薪酬总额,是否合理?

4)集团对所属企业的薪酬应当管理到什么程度?需要重点管理哪些方面?

以上这些困惑之中,最核心的当属集团如何对所属企业进行薪酬管控。

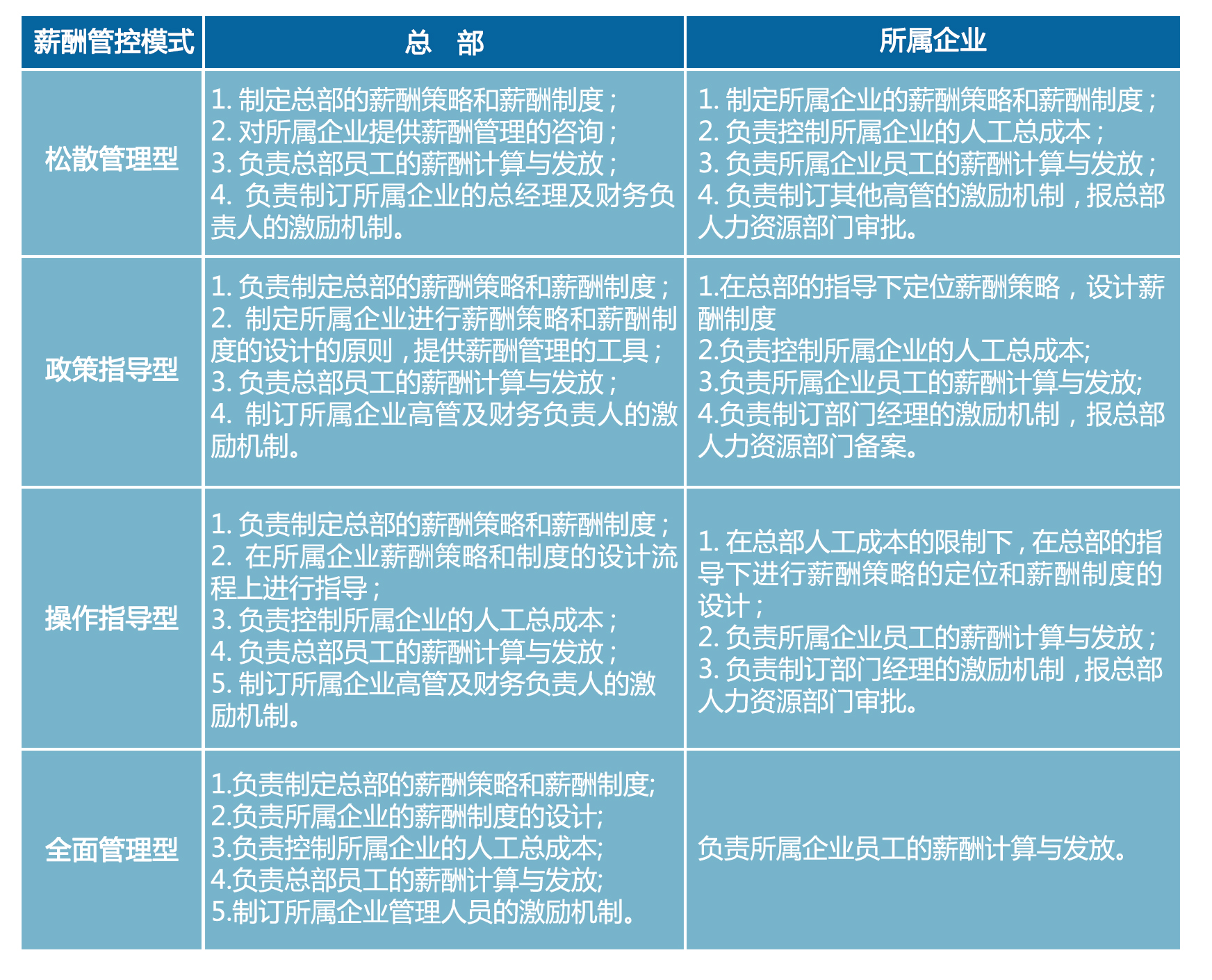

集团薪酬管控一般分为四种模式:松散管理型、政策指导型、操作指导型和全面管理型。所谓管控,即管理与控制,其核心要点有三个:如何分权、制约与协调。上述四种薪酬管控模式涉及的总部与所属企业权责分割一般如下:

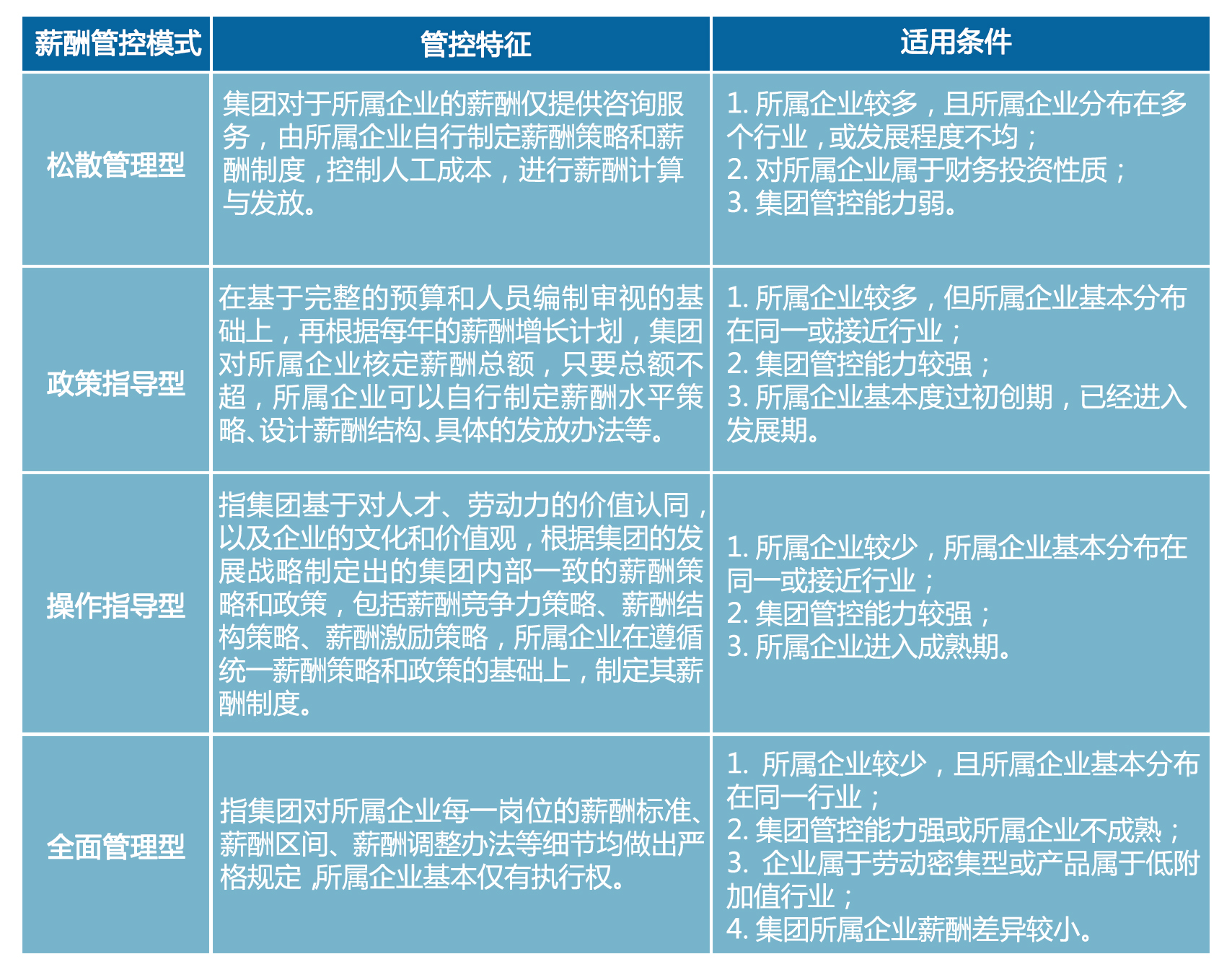

四种薪酬管控模式适用的水务企业特征如下所示:

另外,关于水务集团薪酬水平策略的统一性与薪酬水平的差异性,也是有所讲究的。

作为集团公司,由于所属企业可能所处行业、地域、规模、效益、战略地位等都有所差别,再加上集团公司的管理理念的影响,在集团公司内部各所属企业的薪酬水平是否统一的问题上,不能完全一刀切。薪酬水平统一,其优点在于有利于人员内部流动,但如果行业跨度比较大,为了薪酬具有一定的激励性,那么效益较好的所属企业的薪酬水平也必然相对较高,从而增加公司的人工成本。

因此,除非集团公司内部人员流动频繁,一般应结合不同所属企业的地域环境、行业特点、规模和效益等分别采取不同的薪酬管控模式,以发挥薪酬的激励杠杆作用。